【点晴模切ERP】财务管理中常用会计明细账梳理说明

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 经验分享&操作答疑 』

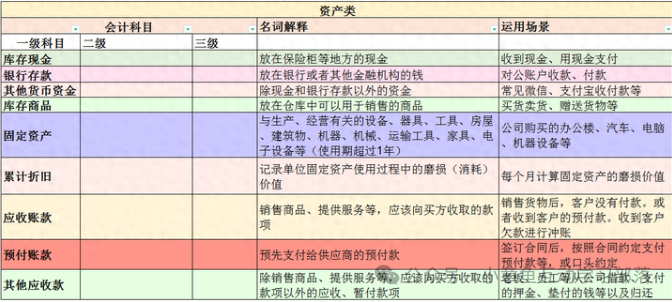

常见会计科目明细梳理,和应用常见,场景说明 一. 资产类

二. 负债类

三. 损益类

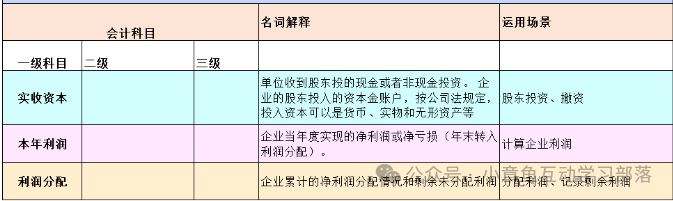

四.所有者权益

于2017年修订的《企业会计准则第14号—收入(2006)》(以下简称《老准则》)和《企业会计准则第15号—建造合同(2006)》(以下简称《建造合同准则》),并在此基础上形成了《企业会计准则第14号—收入(2017)》(以下简称《新准则》)。与《老准则》只规范收入的确认与计量有所不同是,《新准则》分别对合同收入与合同成本的确认与计量做出了具体规范,且设置了若干与合同成本核算相关的会计科目以及与收入确认结算环节相关的会计及科目,准确理解并规范使用这些新设置的会计科目,对顺利并准确实施《新准则》就显得十分重要了。尽管与《老准则》相比较,收入的确认和计量规则发生了大幅度的变动,但《新准则》仍然设置“主营业务收入”、“其他业务收入”、“主营业务成本”、“其他业务成本”来核算收入的确认及成本的结转,换言之,收入确认与成本结转所使用的核心会计科目并未发生变化。需要进一步强调的是,与以往相比较,《新准则》下与收入确认结算环节相关的会计科目却发生大幅度的调整,简言之,《新准则》下新增设了“合同资产”及“合同负债”两个科目,且这两科目的核算内容分别与传统的“应收账款”和“预收账款”科目非常相似,尤其需要提醒的是,在结算业务的账务处理过程中,“应收账款”科目还有可能成为“合同资产”科目及“合同负债”科目的对应科目。 1、“合同资产”科目的使用规则变化 “合同资产”科目只适用于分次确认收入的情形,且合同双方约定是企业履行各次履约义务在先、客户履行各该次付款义务在后,由于在分次确认收入的时点,企业并未收到对应的货币资金,《新准则》将收入确认时“悬空”的借方科目设定为“合同资产”。需要强调的是,如果收入是一次性确认的,尽管双方约定的是企业履行履约义务在先、客户履行付款义务在后,《新准则》却将收入确认时“悬空”的借方科目设定为“应收账款”。换言之,对于企业履行履约义务在先、客户履行付款义务在后的结算条款,分次确认收入模式与一次性确认收入模式所适用的会计科目是不同的,“合同资产”科目适用于前者,“应收账款”适用于后者。 《新准则》将“应收账款”界定为无条件应收款,笔者的理解是,一旦结算款项纳入“应收账款”予以核算,如果客户在约定的付款期限内不能如约履行其付款义务,企业就可以无条件地通过法律诉讼途径伸张其权力了。 纳入“合同资产”科目核算的结算款项,如果约定的收款期限届满且客户尚未履行其付款义务时,则需要将此部分“合同资产”结转到“应收账款”,即应借记“应收账款”科目,贷记“合同资产”科目。承上所述,结转到“应收账款”科目的同时,企业就可以启用司法程序主张其收款权力了。 2、“合同负债”科目的使用规则变化 《新准则》对“合同资产”科目与“合同负债”科目的启用逻辑并不一致,“合同负债”科目既适用于分次确认收入模式,也适用于一次性确认收入模式,只要双方约定的是客户履行付款义务在先、企业履行履约义务在后即可。 当依照合同约定先行收到结算款项时,由于企业尚未履行其约定的履约义务,《新准则》将收取对价时“悬空”的贷方科目设定为“合同负债”,且《企业会计准则第14号—收入》应用指南(2018)中明确指出:企业因转让商品收到的预收款项适用本准则进行会计处理时,不再适用“预收账款”科目及“递延收益”科目。这就意味着在《新准则》框架下,“预收账款”科目不再使用了。 当合同约定的客户先行付款的期限届满,且企业尚未收到相应款项时,《新准则》要求应将此情形对应的尚未收取的结算款项纳入“应收账款”科目予以核算,应借记“应收账款”科目,贷记“合同负债”科目。借记“应收账款”科目,就意味着企业已经获取了一项无条件收款权利,并可以借此启用司法程序主张其债权;贷记“合同负债”科目,则意味着企业因此也相应承担了一项约定义务,如果企业不能在约定的期限内履行其约定义务,企业同样发生了违约行为。 “合同负债”科目核算的内容中不包括预收的增值税金额,预收的增值税金额应纳入“应交税费—待转销项税额”科目予以核算,这就意味着“合同负债”科目的核算内容与“主营业务收入”科目及“其他业务收入”科目的核算口径是一致的,即均为非含税金额,这也是与增值税为价外税的属性相吻合的。 3、“应收退货成本”科目的使用规则变化 《新准则》针对附有销货退回条款的销售模式而专门设置了“应收退货成本”科目,用来核算按照预期将退回商品转让时的账面价值扣除收回该商品预计发生的成本(包括退回商品的价值减损)而形成的余额,该科目的性质属于资产类。 由于“应收退货成本”科目的初始计量金额小于预期将退回商品的转让时的账面价值,两者之间的差额应计入“主营业务成本”科目或者“其他业务成本”科目,换言之,结转附有销货退回条款的合同成本的账务处理存在特殊性,具体而言,应借记“应收退货成本”科目(按照预期将退回商品转让时的账面价值扣除收回该商品预计发生的成本(包括退回商品的价值减损)而形成的余额),贷记“库存商品”、“合同履约成本”等科目(按照已转让商品时的账面价值),按其差额,借记“主营业务成本”、“其他业务成本”等科目。这就意味着,收回该商品预计将发生的成本被先行结转到“主营业务成本”或者“其他业务成本”科目中了,“应收退货成本”的初始计量以及营业成本结转的计量规则均体现出了稳健性。 企业发生附有销货退回条款的销售时,已收或应收的合同对价款中预期因销售退回将退回的金额,应贷记“预计负债—应付退货款”科目。 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/3/31 0:44:07 编辑过 |

关键字查询

相关文章

|

400 186 1886

400 186 1886