[点晴模切ERP]零基础学会计入门(6)

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

零基础能不能学会计?答案是肯定的。 今天继续为您分享零基础会计入门知识、全盘账等会计实操技能。 帮助会计初学者学懂会计原理,学会会计技能,能够胜任会计工作。

在实际工作中各个经济单位根据自身的经济业务活动特点和管理要求,会形成不同的账务处理程序,它们整体流程基本相同,只是据以登记总分类账簿的依据有点细微区别。 总的来说,会计核算流程都要经过证、账、表三个步骤。 具体流程细化如下: 建账 → 取得原始凭证→ 审核原始凭证→ 审批原始凭证 → 填制记账凭证 → 审核记账凭证→ 登记会计账簿 → 总账试算平衡 → 对账 → 结账 → 编会计报表

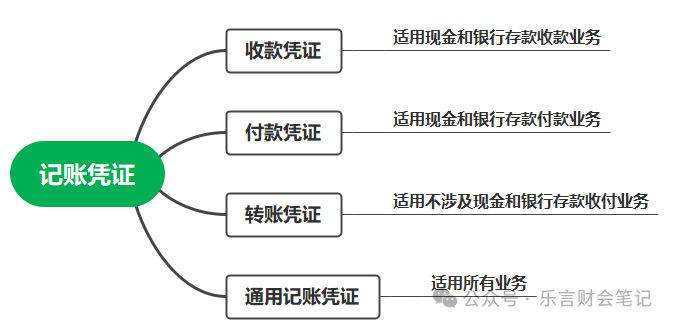

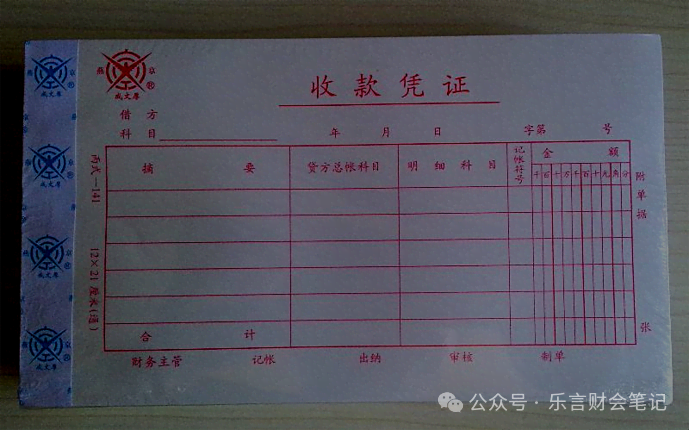

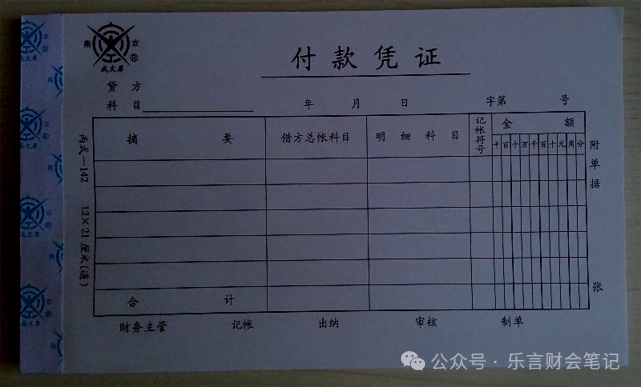

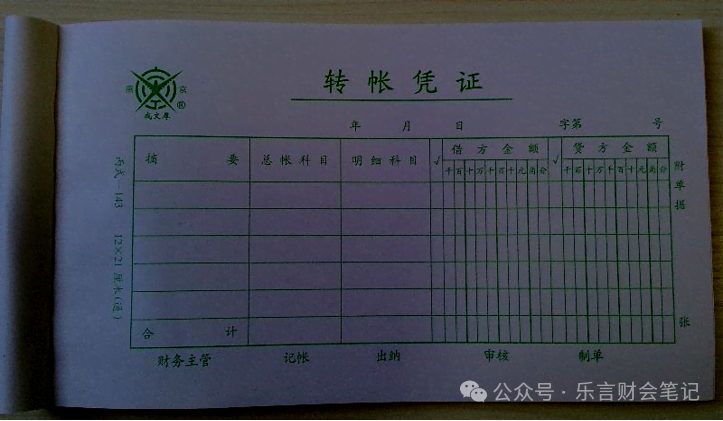

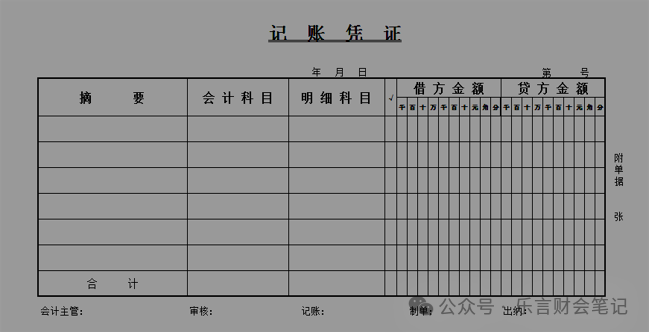

我们知道了会计凭证分为:原始凭证和记账凭证。上一篇梳理了原始凭证,以下是梳理记账凭证的相关内容。 (一)记账凭证分类: 原始凭证的形式和内容比较多,不方便理解,所以需要对原始凭证所记载的经济业务进行专业描述,记账凭证就是专业描述的载体。 记账凭证的分类  例如:收款凭证  付款凭证:  转账凭证:  例如,记账凭证:  (二)填写记账凭证 记账凭证是登记账簿的依据,为了保证账簿记录的正确性,记账凭证必须具备以下基本内容: 填制凭证的日期,凭证编号,经济业务摘要,会计科目,金额,所附原始凭证张数;凭证填制、稽核、记账、主管等人员签名或盖章,涉及收款及付款业务的出纳人员也应当签名或盖章。 记账凭证填好后,应将所依据的原始单据附在记账凭证后,作为记账凭证的附件。

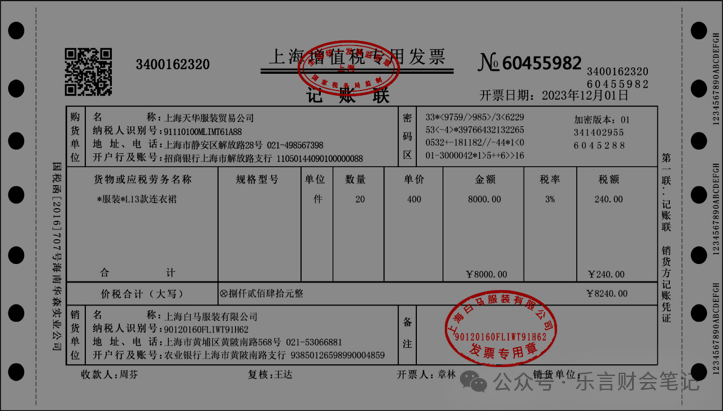

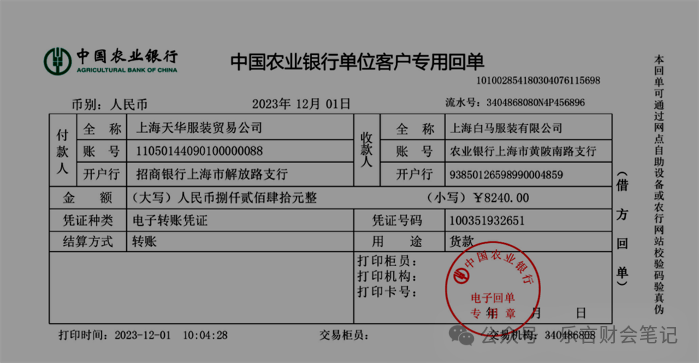

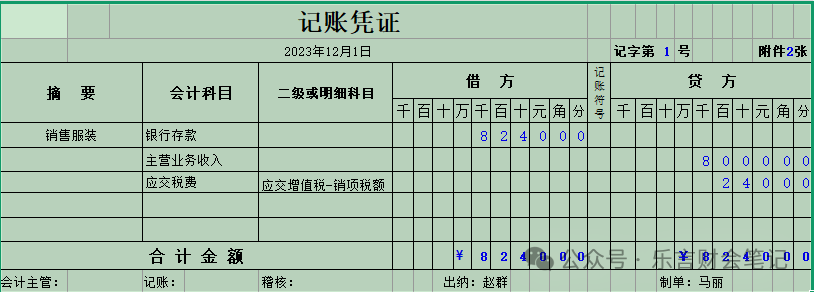

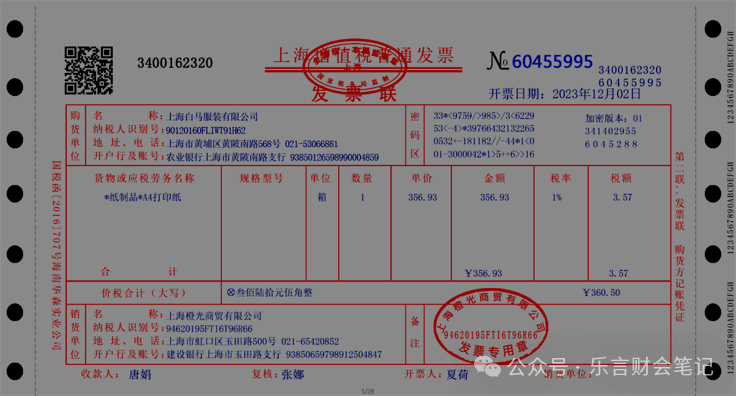

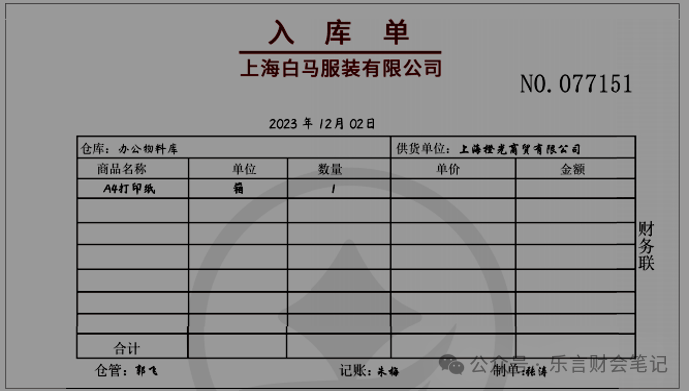

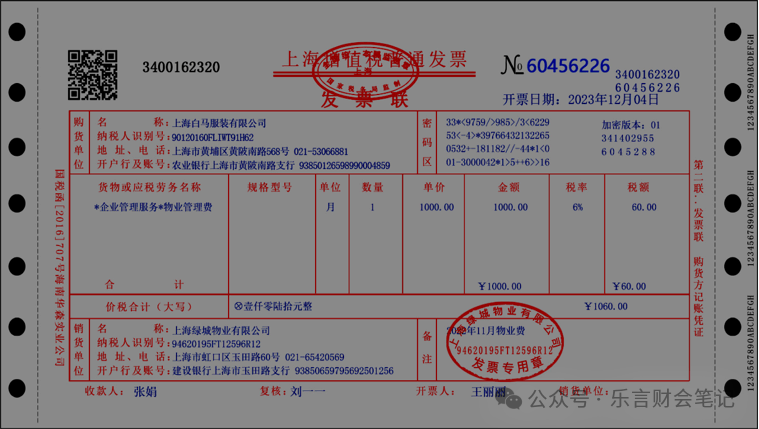

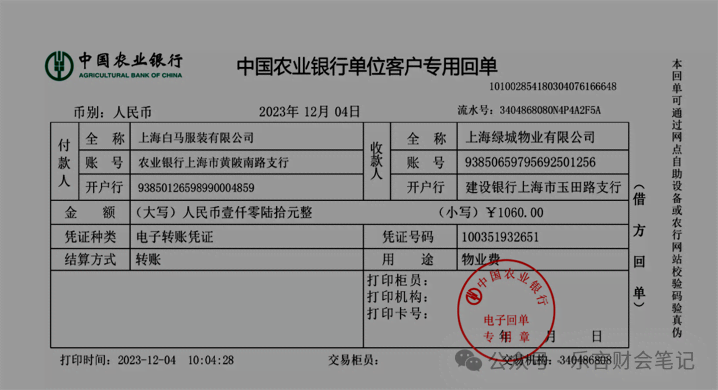

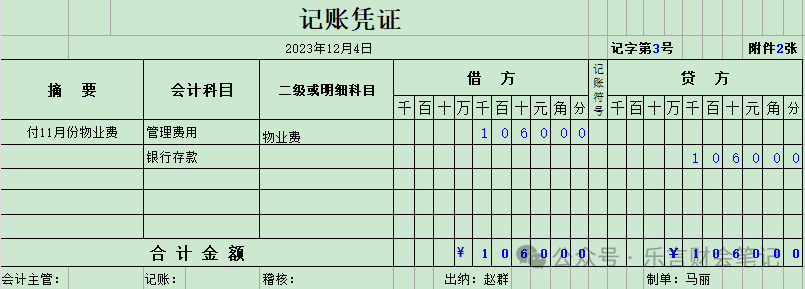

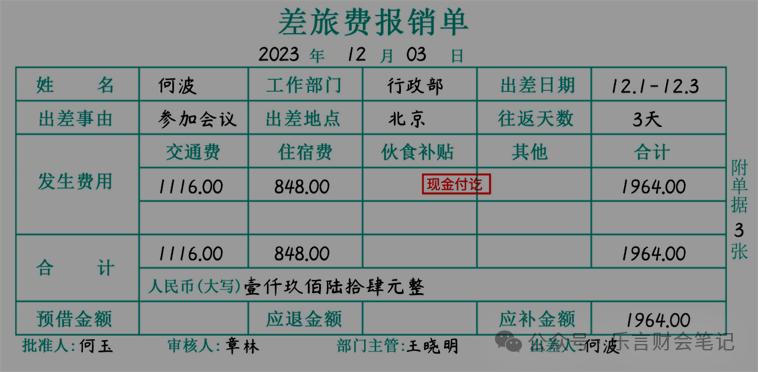

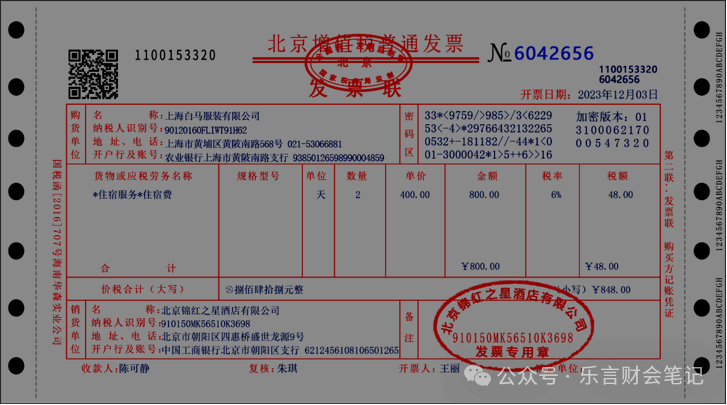

①填制时间:根据填制记账凭证的当天时间,正常情况下,会计要及时将发生的经济业务单据进行入账,在实务中,对于业务不多的小型企业,会计在月末收集了所有原始单据后,统一填制凭证,这样单据填制日期就是月末。 ②凭证字号:按编制记账凭证的先后顺序(一般以业务发生先后顺序进行编制)并按记账凭证的不同种类进行编号。有的业务编制的分录行次比较多,就会填制多张凭证,这时可用分数编号法进行编号:如付字4½,转字3¼,记字12¾等。 ③摘要:简要描述取现业务内容,比如:取现,存现,购原材料等。 ④.会计科目:本业务涉及的会计科目,一般先写借方科目,再写贷方科目。 ⑤.业务金额:涉及的会计科目所发生的金额,借方科目发生额填在“借方金额”处 ,贷方科目发生额填在“贷方金额”处。 ⑥.原始凭证数量:一般是按照原始单据的页数计,有的原始单据如报销单,在报销单上就统计了原始单的页数,那这种报销单整体就算作一份。 ⑦.相关人员签章:记账凭证的填制人应在“制单”处签名,涉及货币资金的收付业务的“出纳”要在出纳处签名。 (三)记账实战案例举例: 【经济业务1】 12月1日,白马服装公司(小规模纳税人)销售给上海天华服装贸易公司服装一批,价税合计数为8240元,对方转账支付了货款,出纳已从银行营业厅打印出银行到款回单。    【经济业务2】 公司购买办公用品一批,现金支付价款360.5元。     【经济业务3】 12月4日公司转账支付办公室11月份物业费1060元。    【经济业务4】 12月4日,员工何波报销差旅费,出纳用现金支付报销款。     (四)审核记账凭证 为了保证会计信息的质量,在记账之前应由有关稽核人员对记账凭证进行严格的审核,审核的内容主要包括: 1、内容是否真实:记账凭证是否附有原始凭证;记账凭证的内容与所附原始凭证的内容是否相符;记账凭证上填制的附件张数与实际原始凭证张数是否相符; 2、项目是否齐全:记账凭证中有关项目是否填制齐全,有关人员是否签字或盖章; 3、科目是否正确:会计科目应用是否正确,二级或明细科目是否齐全、准确; 4、金额是否正确; 5、书写是否规范; 6、填写的摘要是否清楚; 7、是否正确归纳了经济业务的实际内容。 记账凭证审核无误后,应按编号顺序依次码放,待后续工作完成后,再装订成册归档保管。 由于时间和篇幅关系,今天分享到这,我们下篇见。下篇继续分享会计账簿的相关知识。 写在最后 万丈高楼平地起,学习一项技能,就像建造一栋房子,先把地基打牢。 学会计也是一样的道理,掌握最基本的会计基础知识是非常必要的。 一位资深财务人的经验梳理,回看职场路,踩过坑,爆过雷。 希望我的分享能帮你绕道,少走弯路。未来也希望能与一直努力向上的你一起同行! 阅读原文:https://mp.weixin.qq.com/s/aT5nj-IlYCCmi0t9_TQO_A 点晴模切ERP更多信息:https://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/1/6 9:29:55 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886