[点晴模切ERP]零基础学会计入门(4)

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

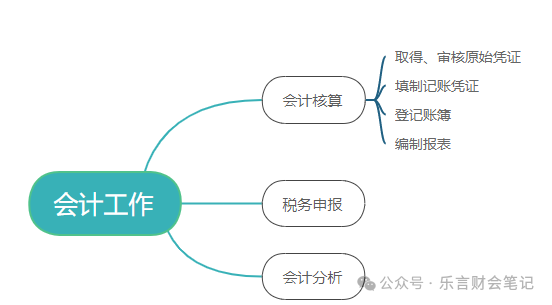

零基础能不能学会计?答案是肯定的。 今天继续为您分享零基础学会计入门知识、全盘账等会计实操技能。 帮助会计初学者学懂会计原理,学会会计技能,能够胜任会计工作。 接上一篇,今天继续分享会计实操常识: 一、完整的会计工作内容 会计的日常工作内容包含:会计核算、税务申报、会计分析。 其中会计核算内容:取得、审核原始凭证,填制记账凭证,登记账簿,编制报表。

二、会计档案管理 会计工作过程中形成的一些证、账、表在核算结束后要形成档案进行装订、保管,不可随意丢弃。

《刑法》规定:“隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,情节严重的,处五年以下有期徒刑或者拘役,并处或者单处二万元以上二十万元以下罚金。” “单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照前款的规定处罚。” 三、会计人员继续教育 会计人员只要继续从事会计工作,必须参加每年的会计继续教育。

1、提高会计人员专业技能。 2、让会计人员及时了解掌握会计知识变动与更新。

根据财务部《会计人员管理办法》规定:“第三条 会计人员从事会计工作,应当符合下列要求: (一)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规; (二)具备良好的职业道德; (三)按照国家有关规定参加继续教育; (四)具备从事会计工作所需要的专业能力。 第四条 会计人员具有会计类专业知识,基本掌握会计基础知识和业务技能,能够独立处理基本会计业务,表明具备从事会计工作所需要的专业能力。”

1、影响在会计方向上的就业; 2、影响会计职称证书取得和评定。 四、会计工作交接

1、保证会计工作连续顺利进行; 2、明确会计人员工作责任。

1、会计人员的工作的发生变动,都应办理交接手续。 2、移交时,不仅有移交人、接交人,还要有监交人。 3、 移交人员在办理移交时,要编制移交清册并进行逐项移交,接替人员也要逐项核对点收。 4、交接完毕后,交接双方和监交人要在移交清册上签名和盖章。 5、接替人员应当继续使用移交的账薄,不得自行另立新帐。

1、会计专业工作的账、证(会计凭证)、表、数据等。 注:交接时要确认该些内容数据是否准确、一致。 2、工作涉及到的票、证(证件)、章、文件,密钥等。 注: 交接时不仅要检查实物的存在,还要检查实物的状态。 3、 其他工作事项和内容。 如:单位内部会计财务方面的规定、财务人员工作中需要对接的工作单位或部门等。 五、企业的涉税事务的办理 依法纳税是每个公民和企业的义务。一般的企业在履行纳税义务时,计税的依据大多与其生产经营过程和结果产生的一些数据信息有关,这些信息一般都是企业的会计最为了解,所以正常情况下,企业在生产经营过程中的大多数涉税事务都由会计人员去办理。 所以做会计必须要了解企业在生产经营过程中的涉税事务,了解税收管理和政策。

纳税人根据税法要求在开展生产、经营活动时去税务机关进行登记管理的一项法定制度。

为简化增值税的计算和征收,也有利于减少税收征管漏洞,现行政策规定将增值税纳税人按会计核算水平和经营规模分为一般纳税人和小规模纳税人两类纳税人,分别采取不同的登记管理办法。 (1)会计核算水平——会计核算制度健全 ①配备专职的会计核算人员。 ②能根据适用的会计制度和准则进行准确的会计核算,能提供并妥善保管理相应的会计资料。 ③能够提供并准确核算进项、销项税额和应纳税额等相关的纳税资料。 (2)经营规模——年应税销售额 年应税销售额:纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,自2018年5月1起,年销售额标准超过500万元的企业应办理一般纳税人登记。 (3)小规模纳税人和一般纳税人税额计算区别 ①使用税率(征收率)不同; ②税额计算方法不同; 今天的分享到这,下篇见。 写在最后 万丈高楼平地起,学习一项技能,就像建造一栋房子,先把地基打牢。 学会计也是一样的道理,掌握最基本的会计基础知识是非常必要的。 一位资深财务人的经验梳理,回看职场路,踩过坑,爆过雷。 希望我的分享能帮你绕道,少走弯路。 未来也希望能与一直努力向上的你一起同行! 阅读原文:https://mp.weixin.qq.com/s/9hOZAYbwpaVZTjB8iIksew 点晴模切ERP更多信息:https://moqie.clicksun.cn,联系电话:4001861886 该文章在 2026/1/6 9:32:37 编辑过 |

关键字查询

相关文章

正在查询...

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

400 186 1886

400 186 1886