[点晴模切ERP]一文搞懂会计科目设计原理及运维要点

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

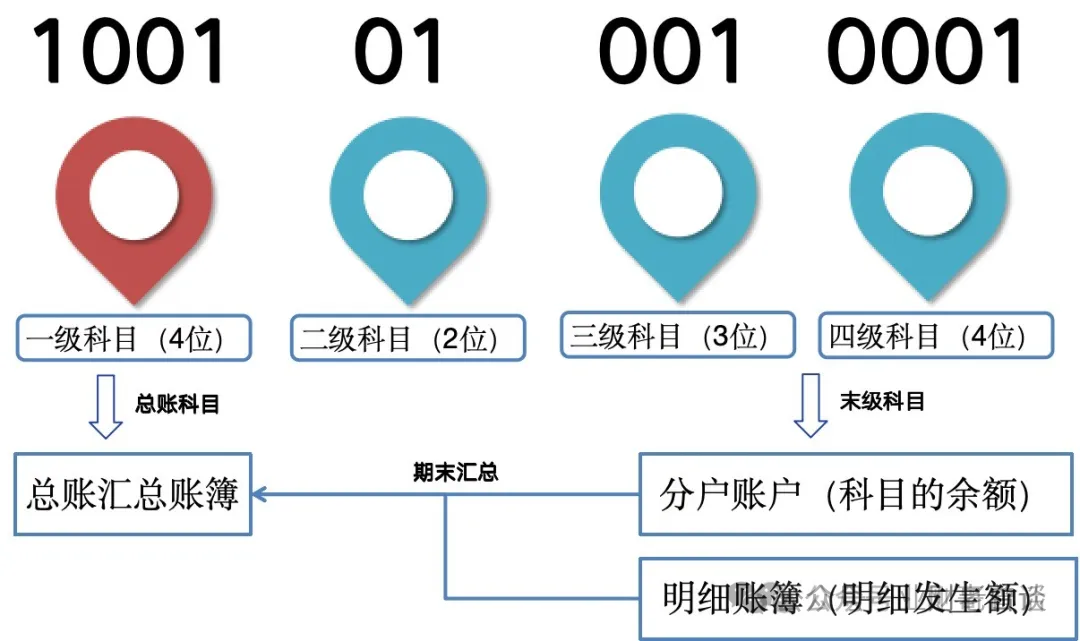

会计科目是业务事项按会计准则要求的一种归纳或分类,是在会计要素基础上的一种细分,包括科目编码和科目名称;在高级的ERP中,科目名称支持多种语言,可灵活切换,如中文、英语、维吾尔语等。 会计科目的内容反映科目之间的横向联系,会计科目的级次(层级)是以会计科目编码为载体,反映科目内部的纵向关系。比如1002是“银行存款”科目,100201 “工行”是银行存款下的明细(二级)科目,全称为“银行存款_工行”,他俩为父子关系。 会计科目编码要点会计科目编码由数字构成,国内ERP的科目编码有层级关系,如一级、二级、三级,国外ERP如SAP也有层级,但Oracle则用弹性域实现的(类似字段),国内外ERP有些区别,本文如无特例说明均指国内ERP。 一级科目编码一般为4位,也有3位,第一位为账户性质,就好像我们名字的姓一样,是一种分类,表示其是属于资产类还是负债类,开头1是资产、2是负债、3是共同类、4为权益类、5为成本类、6为损益类。

会计科目级次(层级)关系会计科目的级次主要为方便不同的使用者,如管理层和外部信息使用者(如审计)只需关心一级科目,了解粗略数据,如应收账款多少、应付账款多少;而具体财务人员则需要根据明细科目进行具体分析,检视经营成果。 企业可灵活设立多个层级,如二级、三级及至五级、六级,从使用角度与便利性考量,一般不超五级。 会计科目级次模式: a、422式,科目编码级次为4-2-2-2:即除一级科目由四位数字组成外,其他各级的编码均为两位数字,科目全称用下划线将多级连接起来,如100102 银行存款_建行。这种设置清晰、一目了然。

b、423式,即一级科目编码是4位数字,二级编码是2位数字、三级编码是3位数字,如还有四级则是4位数字,依此类推,这种从科目编码看有层次感。

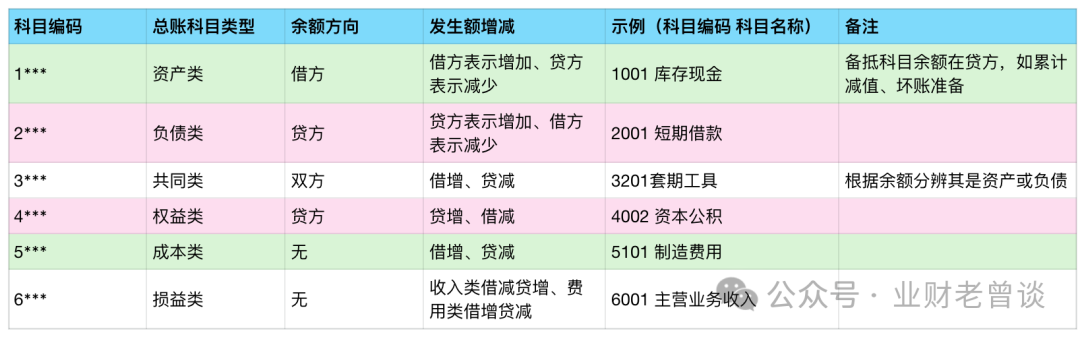

c、322式,一级科目的编码是3位数字,二级科目的编码是2位数字,以此类推。 总之,会计科目的编码级次是根据会计管理的需要和科目分类的逻辑来设计的。不同的编码级次适用于不同的管理需求和科目细分要求,确保了会计信息的准确性和可追溯性,在账套开启时设定后不允许修改。在我国一般为422式。 总账科目(统驭科目)与明细科目1、总账科目 在SAP也称统驭科目,指一级科目,是财政部制定的,实质是会计要素(资产、负债、所有者权益、成本、损益)的反映,企业可以根据业务所需灵活设定。 总账科目主要是用于生成法定财务报表,它们与法定财务报表的每一行有映射关系,但可能是多对一,即几个一级会计科目对应着报表的一项; 总账科目在系统实现层面就是一张总账汇总表。 以最新会计准则为例,总账科目主要有以下几种:

2、明细科目 一级以下的科目为明细类科目,只需满足会计要素在交易层面最细的分类要求,即每笔会计凭证上出现的最细的科目,可以由企业自行设置。明细科目只允许末级科目可以在分录中记账,中间的科目仅做分类、汇总使用,如下图:

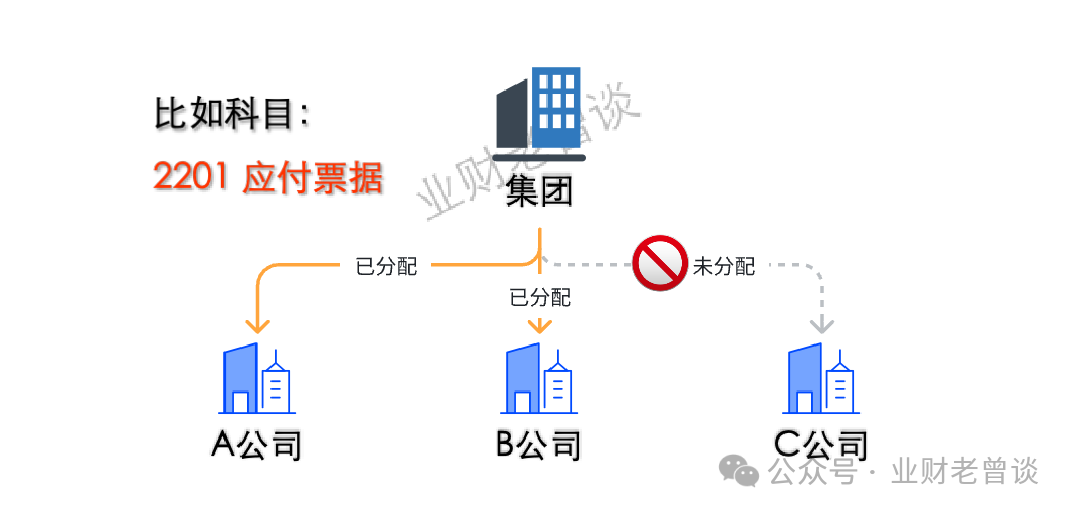

科目设置与管理1、集团统筹下的多公司主体科目管理 企业出于税务筹划或战略发展要求,会设立多个公司主体,比如美团以美团科技有限公司为核心企业之一,设立几十家公司主体,如江苏三快在线科技有限公司、深圳三快信息科技有限公司、湖南三快在线科技有限公司等等;这么多公司对科目管理提出较高要求,在迅速支撑会计核算的同时,确保科目创建的科学性、可持续,避免同一科目出现多个编码或名称,否则给报表编制、合并报表等工作带来不小的麻烦。 对于集团下多公司主体时,一般每个主体会单独设立账套。每个账套的会计科目,无论编码还是名称,均要求三“统一”:统一创建、统一分配、统一回收;

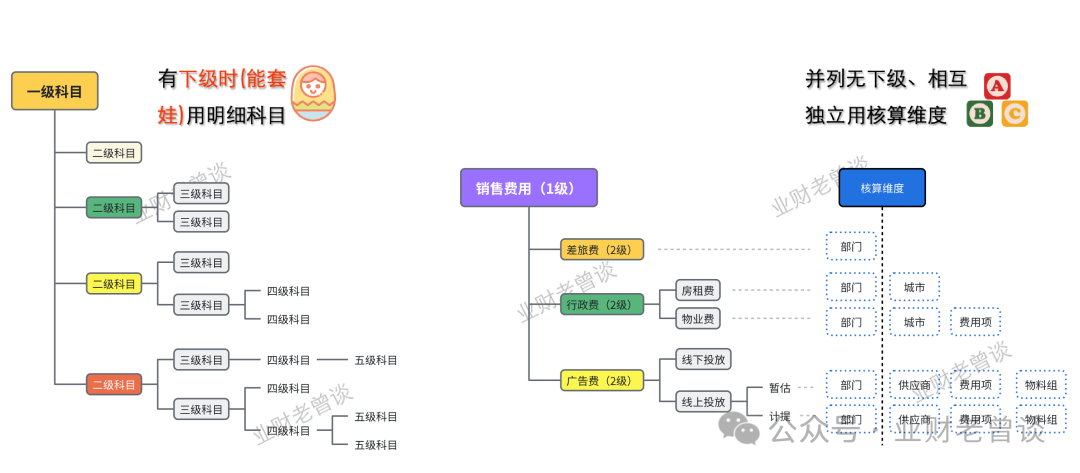

2、科目管理规则与职责要求 科目管理,应由专人审核专人在集团层面创建,再分配给所需的账套;三级及以上科目禁止从各主体账套自行创建。同时负责审核科目的岗位应是中、高阶财务岗,具有全局视角与管理会计思维。 比如管理费用下设二级科目“水电气暖费”,然后在下面又设了几个三级科目:水费、电费、燃气费、供暖费。这样设三级科目,不如取消“水电气暖费”二级科目,直接把水费、电费、燃气费、供暖费都设为管理费用下的二级科目。 是否需要设“水电气暖费”这个二级科目,要考虑它有什么用,是否只起到加总四个三级科目发生额直接取数的作用?其实多数公司设这种仅起汇总作用的二级科目,只是因为最初管理需求不需要单独看水、电、气、暖的费用,所以觉得既然它们都属于办公室里发生的公用事业支出,就设一个科目即可,但没想到后来需要单独看了,所以就只好在它下面新加几个三级科目。 出现这种情况,一是因为设会计科目时并未深入洞察管理需求;二是因为公司由于业务规模和复杂度发展所以管理精细度在不断提升,造成以前的科目设置粗放而无法满足取数的要求。这些都对维护人员提出较高要求,要有一定经验与前瞻性。 3、科目级次与核算维度 前面我们知道明细科目是一级科目的细分,在核算中还有一个概念,核算维度(也称辅助项目、核算项目)。维度是财务管理中一个关键概念,它指的是对财务数据进行分析和报告时使用的一个或多个分类标准。它允许企业从不同的角度切入,对财务数据进行多维度的分析和解读。通过维度,企业可以更深入地理解财务数据背后的业务活动,支持更复杂的决策需求。

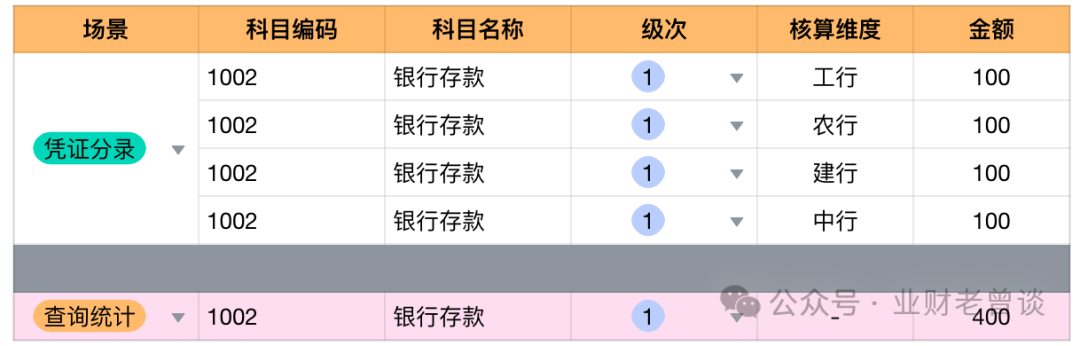

科目与维度构成了财务报告和分析的基础,确保了财务信息的准确性和完整性,帮助企业进行详细的财务分析和报告。会计科目的层级和维度的合理设置对于企业的财务管理至关重要,有助于准确记录每一笔经济业务的发生,为管理层提供决策支持,并加强内部控制。 实务中,核算是用明细科目还核算维度,考验其财务经验与产品功底。比如“银行存款”一级科目,共有4个明细:工行、建行、中行、农行,各有100元,用明细科目如下:

如果以核算维度记账,则是下图这样的,带核算维度的一级科目竟然有多笔:

由上看出,用明细科目更清爽、明白、易统计。那何时用明细科目、什么场景用核算维度呢?老曾总结几点:

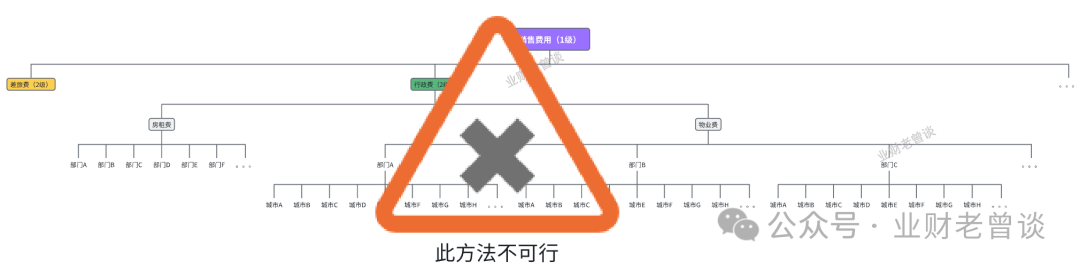

c.枚举法:比较适合维度的有以下几个经典场景,如部门、项目、地区、产品线、供应商、客户、费用类型、员工等; 当遇到交叉属性时,则要通过核算维度+主数据实现,比如核算收入时,挂了【客户】维度,同时想分析客户所在区域(华南、华北等)、规模、性质(直营、加盟)等,后面这些都是基于客户衍生出来的维度或特征,且经常会变,放在会计分录的维度不合适,可以在客户主数据维度这些需要的特征,在统计时关联此特征进行分析。 会计科目到底设几级合适?如果能做到在深入理解公司业务模式后用系统性思维搭建会计主数据结构(会计主数据结构=账套+会计科目+核算维度),会计科目设2-3级就够了。级次设得多,通常都是因为没全面或没及时理解公司业务模式,或者没有统筹思维,想到哪加到哪。 另外,明细科目的层级与核算维度的取舍会随着企业发展、管理的精细化而演进,并不是一成不变的。按上述几点要求基本能比较好的判断是用明细科目还是核算维度。 如果硬把核算维度设成子级科目,就意味着它只能有一个上级科目,如果想挂多个科目,就要在每个科目下都设一个相同的子级科目,本来科目与核算维度是加的关系,这样反而变成乘的关系!比如部门这个核算维度如果设成会计科目,假设一共10个部门,管理费用有5个二级科目,就会变成每个二级科目下都要设10个三级科目。于是,管理费用下就有5 x 10共50个三级科目,想想科目表得有多长!如果是多个核算维度,那更没法玩,想想就恐怖!

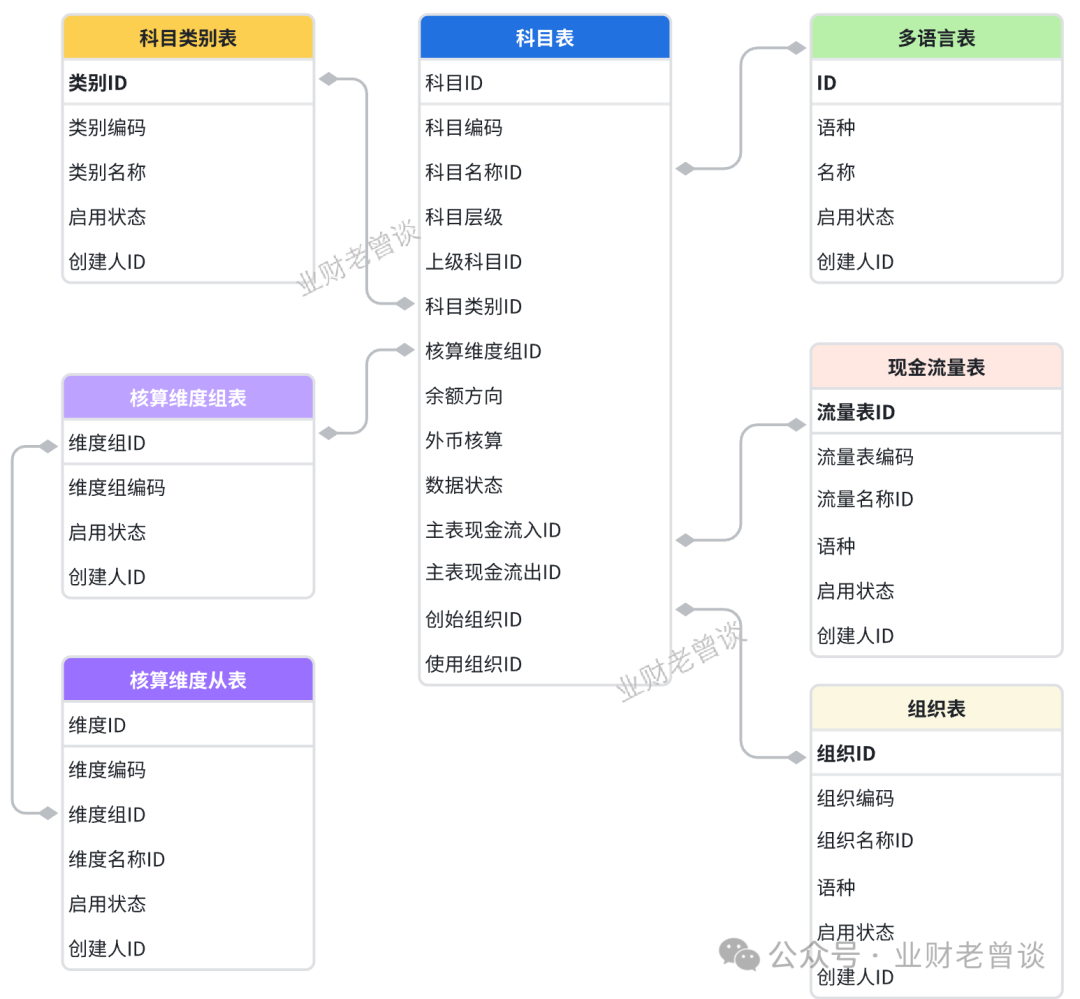

系统设计1. 会计科目在系统实现层面上,由一张主表+多张关联表实现,主表为科目表,关联表有科目类别表、核算维度(组)表、现金流量表等。 2. 具体结构设计如下图:

点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/9/13 9:00:05 编辑过 |

关键字查询

相关文章

|

400 186 1886

400 186 1886