|

最新文章

|

点晴ERP企业管理信息系统

→『 经验分享&操作答疑 』

本版文数:1361 今日文数:719

|

|

最基本的会计恒等式是“资产=负债+所有者权益”,它有效地将资产、负债、所有者权益、收入、费用、利润联系在一起,这个等式无论在什么情况下,都是成立的。根据这个等式,我们可以发现三大报表之间有关联,任何一个报表都有可能引起其他报表的变动。大多数企业造假喜欢在利润表下功夫,因为操作方便,正是因为利润表是根据权责发生制规则下编...

|

|

①“提分秘籍”:考试时别忘了这些利润表易错点哦:-别搞混收入和费用的概念,尤其注意区分不同类型收入和开支;-注意所得税对利润的影响,正确计算税后净利润才不会失分;-对于偶尔发生的非经常性损益项目要熟悉,以免影响整体利润分析。

|

|

10,000元经过以上例子,你现在明白了营业外收入和支出是怎么一回事了吧?记住,它们虽不在日常经营范围内,却在很大程度上反映了企业的额外经济活动情况!

|

|

1注:“速记分录”部分已尽量使用中文表达,并展示了两类收入增加的情况,实际操作中减少或调整的账务处理需根据会计准则编写相应分录。

|

|

导读上面我们讲解了财务报告中的资产负债表和利润表,链接在此“资产负债表的超强简单攻略”、“利润表的超强简单攻略”。这两个表我们接触的更多,有的企业不会编制现金流量表,用资金日报表来代替,但是现金流量表的综合性和直观性是不可替代的,告诉管理者钱从哪里来,又到哪里去。接下来就是三大报表中的最后一个:现金流量表。01概况现金...

|

|

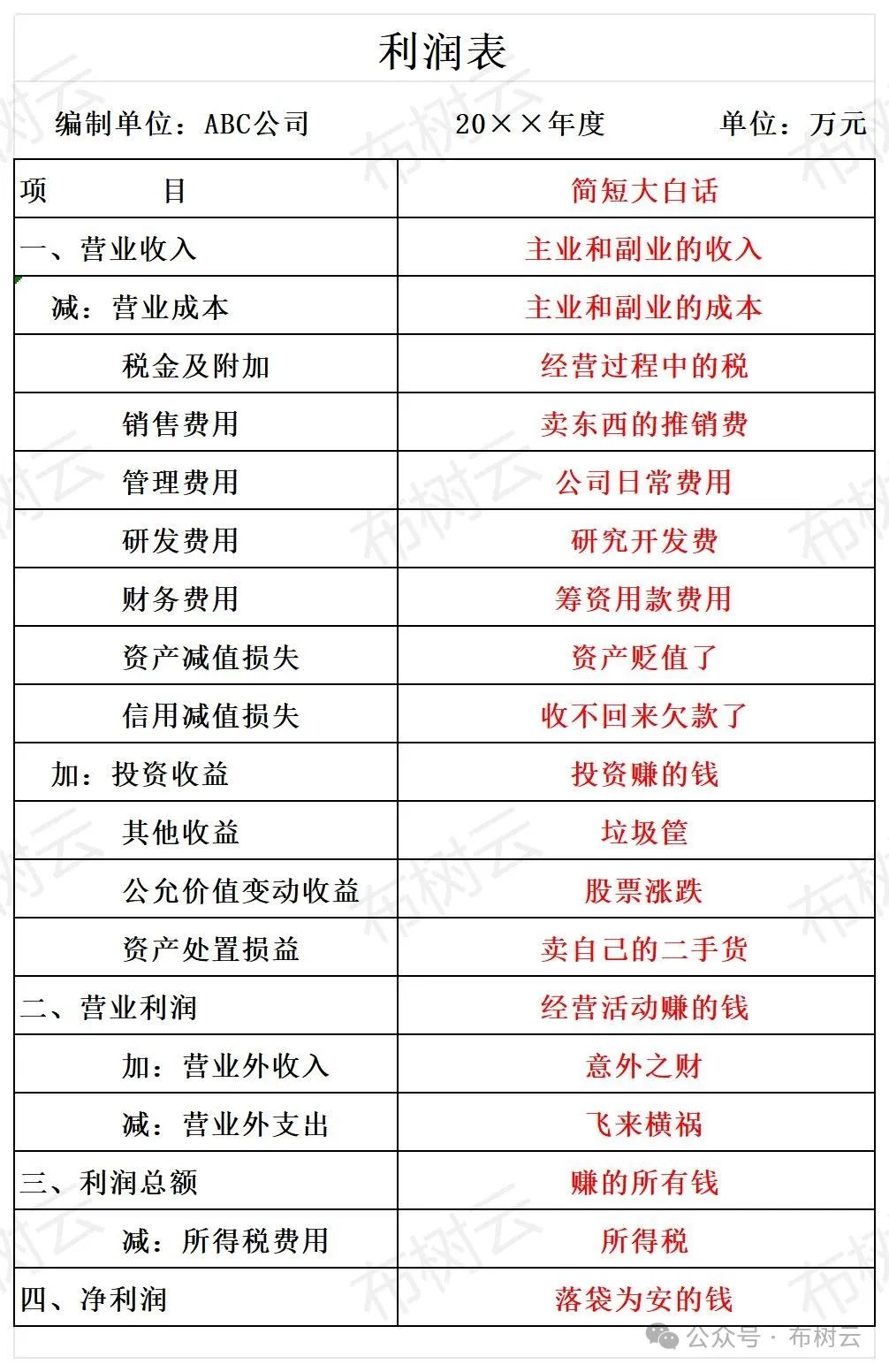

导读上篇我们讲解了财务报告中的资产负债表,对于我的财富=借来的钱+自己的钱,有了初步了解,链接在此:资产负债表的超强简单攻略。接下来我们就要讲解稍微简单点的利润表了。1、概况作为“面子”,利润表是反映企业在一定会计期间经营成果的财务报表,用来评价企业的盈利能力及其构成与质量,还起到了考核企业管理者经营业绩的作用。利润表...

|

|

导读财务报告是整个财务体系中的关键节点,接下来的系列文章我们就来梳理这些。按顺序来了解资产负债表、利润表、现金流量表、所有者权益变动表、财务报表附注披露、中期财务报告。我们先来讲解资产负债表。01概况资产负债表、利润表、现金流量表分别是企业的“底子”、“面子”、“里子”。作为“面子”,资产负债表是反映企业在某一特定日期...

|

|

在公司的日常运营中,有三位“开支大户”各司其职——管理费用、销售费用和财务费用。它们分别对应企业内部管理开支、产品销售成本及融资相关支出。简单讲,管费用就是维持公司运转的基础开销;销费用是为了卖货而付出的代价;财费用则是借钱还款时产生的额外花销。2假如小明经营了一家网店:管理费用实例:每月5000元房租作为办公场所开支...

|

|

作为一名新进公司的制造业成本会计,你是否正面临着如何快速熟悉公司业务的挑战?今天我们就来为你揭秘如何从总账和库存成本模块入手,快速掌握公司的业务脉络。一、总账:了解业务全貌的起点总账是公司经济活动的综合反映,通过查看科目表的设置和导出明细账、科目余额表,你可以快速了解公司的业务特点和规模。首先,仔细查看科目表,了解每个...

|

|

在制造业中,工单就像一个个小池子,它汇聚了产品的直接材料、直接人工和制造费用。作为成本会计,我们如何正确核算工单成本,步步为营,轻松应对成本核算呢?本文将为你详细解析工单成本的计算方法,让你轻松应对成本核算。一、工单成本1、有期初在制品的情形在有期初在制品的情况下,工单成本的计算方法如下:工单成本=(期初在制材料+期初...

|

|

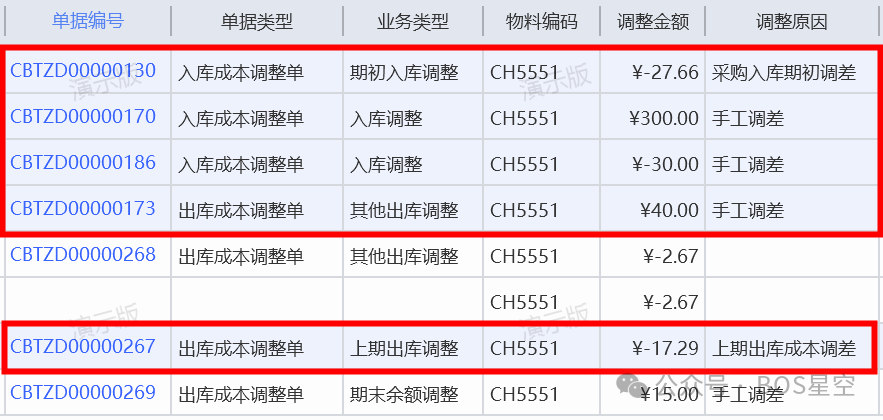

成本调整单(参与核算及存货报表统计)【注意】成本调整单手工新增分两种情况,1、非余额调整类型的调整单(包含入库调整、生产出库调整(手工新增)、其他出库调整(手工新增)、销售出库调整(手工新增)、委外出库调整(手工新增)),录入单据之后需要核算才能在存货相关报表中显示(并参与计算)。2、期末余额调整类型的调整单,录入单据...

|

|

【ERP】从供应商那采购的商品,现在不要了,想退货,但是供应商说不可能原价退,要在原价上打9折,请问价差如何做账?我们公司从供应商那采购的商品,现在不要了,想退货,但是供应商说不可能原价退,要在原价上打9折,我想问下原价与退货价之间的金额怎么走账(会计账务处理这块)扣的差价还没有发票。差价可以入营业外支出,财务费用,资...

|

|

【ERP】财务管理中销售/采购商品退货价与进货价不一致,会计应如何做账呀??比如:6月1日,进了100套衣服,单价100元,那么总进货价为10,000.00元,在7月1日发生退货,退了50套,由于价格调整,供应商给我们开的退货单价却为50元。那么在发生退价后,公司会计应如何做会计分录啊????如何理解。谢谢达人指点。因...

|

|

【ERP】财务管理中采购/销售退货单价与购进单价不一致该如何处理?退货单价与购进单价不一致该如何处理?退货协议和售价不一致,发票如何处理?请问前辈,退货协议单价是3.6,售价是4.2,这种退货发票如何处理?差额怎么处理?您交易是真实的,应按照实际情况开票,即应该由销售方开具红字退货发票。一、销售方的会计处理会计核算时,...

|

|

前一阵子,从论坛上看到讨论采购入库流程,许多人积极发言,讨论在系统中如何定义采购入库的流程。但是我发现更多的讨论集中在技术层面,没有在管理层面。正常情况下,采购订单中指定的物料,按照需求时间、数量到达仓库,库管人员核对后接受入库,过程中需要打印什么入库单、验收单等等,是一式几联等等,没有什么需要过多讨论的。我把着眼点放...

|

|

财务管理中如何控管供应商多送物料,如限制进货数量不可大于采购数量,碰到有免费的备品或多送的物料等如何处理?可在ERP系统内设定进货数量不可大于采购数量,如碰到免费的备品或多送的物料等情况,可在进货时将数量中多出的部分另外增加记录并选择类别为【赠品】即可(赠品进货价格锁定为0)。

|

|

随着信息技术的飞速发展和全球市场竞争的日益激烈,企业资源计划(EnterpriseResourcePlanning,简称ERP系统)已成为企业提升管理效率、优化资源配置、增强市场竞争力的重要工具。ERP系统经历了多年的演变,从起初的物料需求计划(MRP)到制造资源计划(MRPII),再到现在的企业资源计划(ERP),其...

|

|

第一篇:ERP成本核算方法的比较许多人都认为成本核算是ERP中十分重要的部分,正在选型的公司也往往对成本功能非常关注。我也认为其十分重要,甚至认为应该把成本核算能否自动完成作为ERP实施是否成功的标志之一。ERP软件中一般都有多种成本核算方法可供选择,通常分为两大类:标准成本法和实际成本法。实际成本法中一般再分为移动加...

|

|

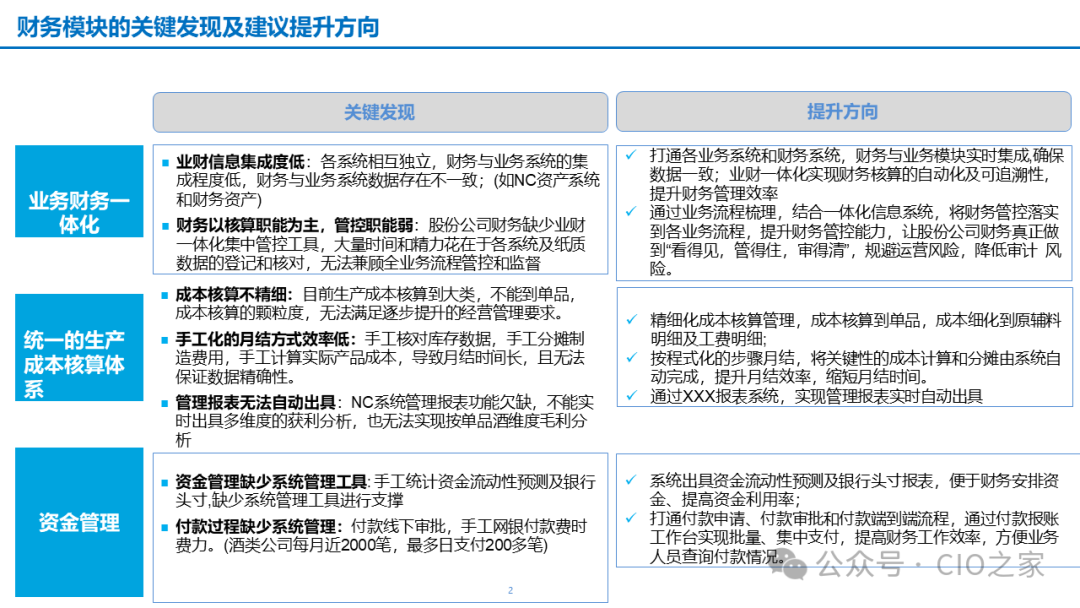

业财一体化是企业数字化转型浪潮下的新管理战略,即业务流程与财务流程的一体化。这一战略实现了业务与财务之间的统一管理,打通了业务和财务之间的壁垒。这种管理方式很大程度上解决了以往部门之间数据不流通、财务结算缓慢、业务资金流转无法监控等诸多问题。并且通过业财一体化战略,业务部门能够可以利用财务数据对其运营进行指导和优化,从...

|

|

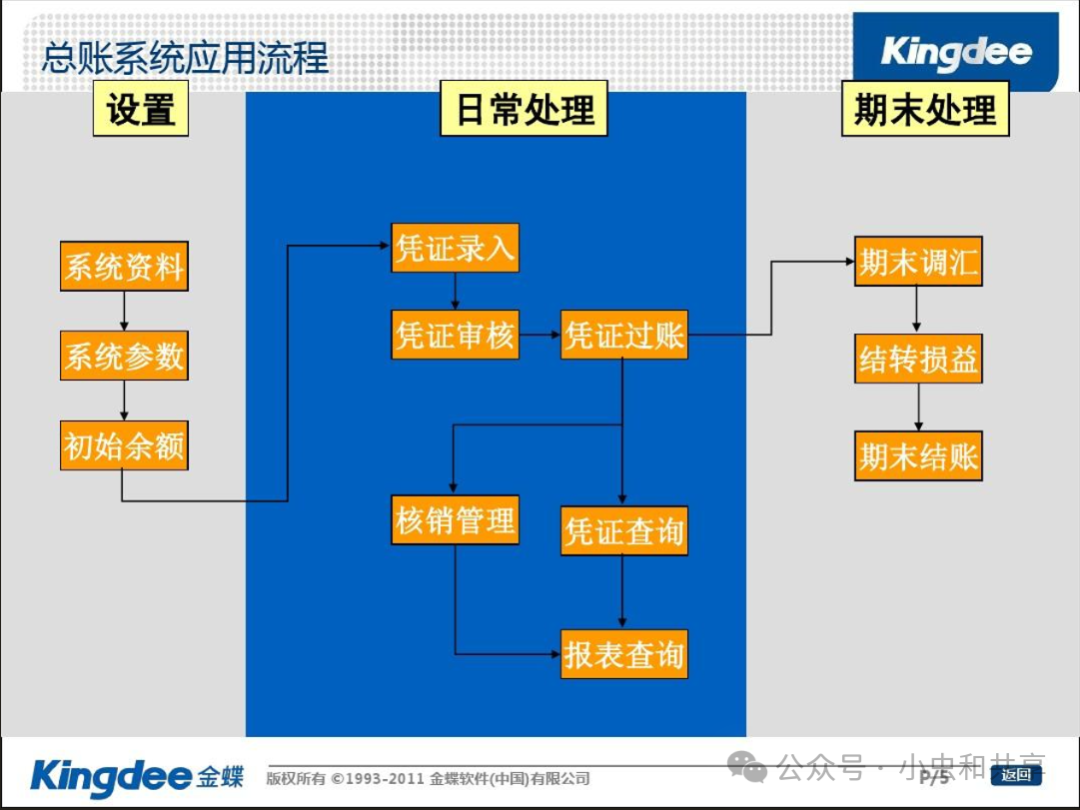

导读近日,笔者对财务核算系统总账模块进行详细的研究,对比了金蝶总账模块和用友总账模块的部分功能,以飨读者。如果有不正确的地方,请批评指正。01金蝶总账模块财务会计/总账模块1、财务会计/总账/凭证处理:包括凭证录入、凭证查询、凭证过账等功能;2、财务会计/总账/账薄:包括总账、明细账,可以在此模块查询各科目的总账及明细...

|

|

企业资源计划(ERP)是个较完整的集成化管理信息系统,实现了采购、销售、生产、库存等与财务的集成,实现了资金流与物流的同步和一致,提高了成本核算的准确性和及时性。在采购、销售、生产等业务与财务的集成中,生产与财务的集成(即成本集成)是最难的。在我国一些已经实施了ERP的企业中,实施了业务与财务集成的企业很少,而实施了成...

|

|

摘要:基于ERP环境下,标准成本与实际成本产生的差异进行分摊时,由于会计人员仅在财务模块用手工方式模拟价值流方向结转,各物料因生产的复杂性与价格波动的不一致,使得最终分摊结果影响了报表的准确性并导致使用者产生错误决策。文章举例说明该方法的缺陷,并提出了不同情况下的解决方案,使差异分摊忠于实际。关键词:ERP标准成本差异...

|

|

只要成本模块采用标准成本,必定产生差异,差异分析的目的是找到管理漏洞,做到事中控制,可将ERP的差异来源分成以下几类:1、物料移动发生的价差(a).MIGOPO收货时,采购价格和标准价格不同产生差异;(b).MIRO后勤发票检验时由于价格变更会产生差异;(c).物料转移过帐311/309由于两边价格不一产生差异;(d)...

|

|

摘要:ERP/MPRII实施后,进行差异分析是成本核算人员必不可少的工作。无论预算多么准确,标准成本设置多么精确,最终的差异是永远存在的。一般ERP中的差异分析不外乎三个方面:生产订单的差异分析、成本中心的差异分析、一些总帐科目余额的差异分析。下面就从这三个方面阐述实施ERP后如何进行成本差异分析:一、生产订单差异分析...

|

|

【ERP】请问财务管理中暂估成本比实际成本高出很多该怎么调整呀?我们公司一般是几个月收一次票的,以前都是暂估的,以前的会计估的价格太高了,现在发票到了,跟实际价格差很多啊,月末结存金额变成了负数了,这要怎么办了?怎样调整了?已经结转了的成本也要调整吗?暂估成本比实际成本高出很多该怎么调整:来货未来票的,暂估入库。来票后...

|

400 186 1886

400 186 1886