如何更好地管理企业?

|

admin 2023年6月13日 9:8

本文热度 3299

2023年6月13日 9:8

本文热度 3299

|

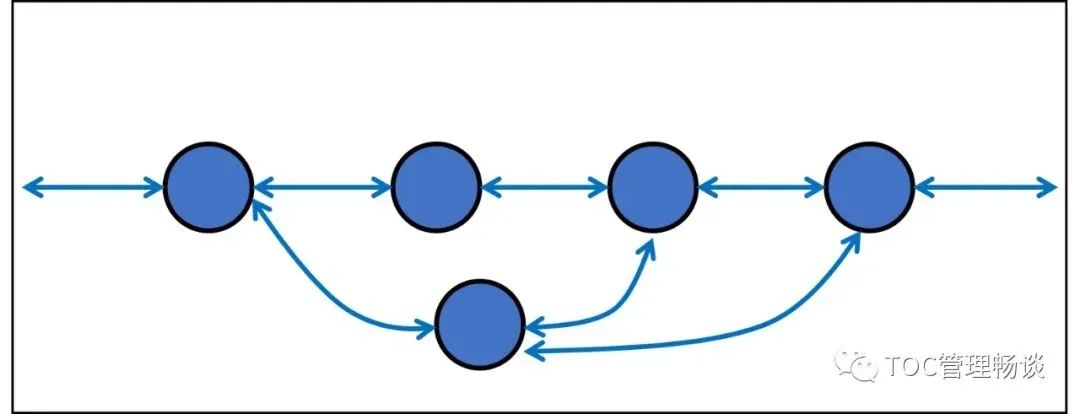

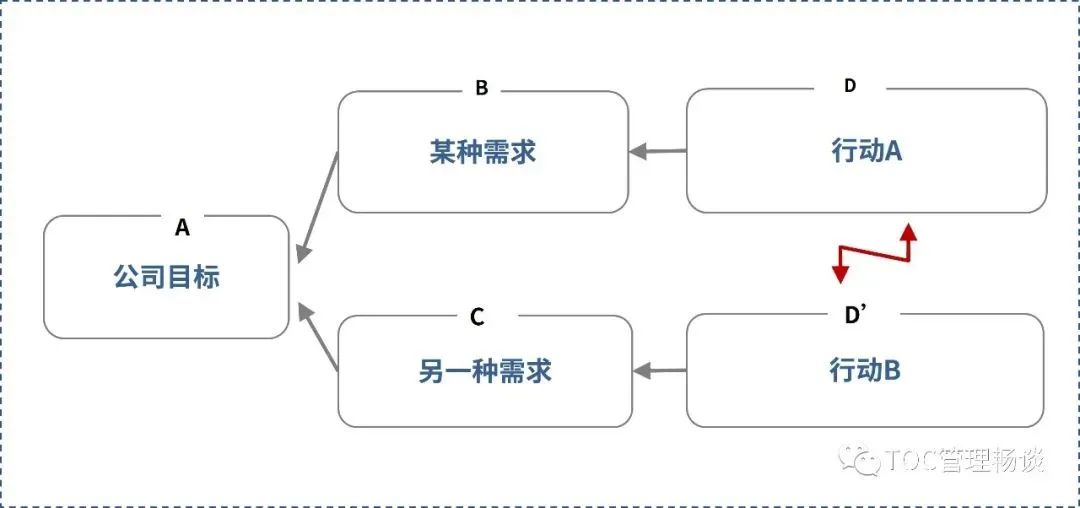

管理企业通常使用的方法是将企业按各个部门设定各自的目标并分开治理,并认为这是理所应当的。我不赞同这种做法。如果部门之间是相互独立、互不影响的,那么分而治之大概是可行的。但企业是一个系统,部门之间是相互关联、相互作用的,因此管理必须考虑到这一点。管理者给部门设置独立目标的做法,并不能让各个部门认清自己的活动对企业总体目标的贡献。管理者只有设置整体的目标,并通过以实现流动为目标的系统来指导各个部门的行动,才能最有效地帮助企业实现其最终目标——盈利。

实际上,如果我们关于分而治之并非最优管理方法的观点是正确的,那么它们对于每一位追求卓越成就的企业管理者有着重大意义。

“将组织分解为子系统通常最终导致不同部门之间的冲突。”——《TOC 思维》Yishai Ashlag

将部门分开治理的想法是,只要给各个部门设置好各自的目标,如果分别达到了,企业的目标也就实现了。这种想法乍看上去非常合理。但真的是这样吗?

我以前的一个老板曾经是销售,有天聊到跟客户打好关系,他就举了自己的例子。他说和客户的采购有时候会互相帮助下。比如到月末他会打电话给客户采购:“李哥啊,马上到下个月了,我这个月的任务没有达标啊,能不能帮帮忙把这个订单早点下过来啊?下次……”

销售跟客户打好关系是这个故事的主旨,但销售如何实现月度指标的做法却也从中体现。销售管理常用的方法叫做定额(Quota),就是要求销售人员在特定时间内完成的量化目标。销售部门在制定销售计划的时候,会设定下一年度的销售目标,再把目标分解成国内市场和海外市场的目标;再把国内国外分成几大区域目标;再分别给每个区域的销售员定多少指标;然后呢,再把它细分到每个月……

整个公司更是如此,将目标分配给生产、采购、销售等各个部门,再从部门向下到成员,设定各自的目标。企业就是这样通过层层分解,分而治之的方式来进行管理的。企业是把系统中的每个成员看作孤立的元素来管理的。但如我在一开始所讲的,这种做法忽略了部门之间相互关联且相互影响的事实。每一个部门的活动都会帮助或妨碍其他部门实现其目标。

举前面销售请求客户采购提前下单的故事为例,看起来销售获得了更多的订单,完成了月度计划,而生产也有订单做,何乐而不为?

并非皆大欢喜。因为订单是销售提前“预支消费”的,等到产品生产出来时,客户并不急着提货,这个订单就变成了库存,占用了企业的资金;此外,由于这个“预支”的订单抢用了产能,伤害了真正的销售机会。也就是说,一个人或者部门为了完成目标采取的做法会伤害到其他人或者部门的目标。

“告诉我你如何考核,我就告诉你我如何表现。”——高德拉特博士

再举个工厂的例子。很多企业常见的一个问题就是库存过高。当库存过高时,高层就为运营部门设下控制库存金额(比如1200万)的目标,并以此作为考核标准。但考核是以每个月固定时间点的库存盘点数值为标准的,于是到了盘点的前几天,运营部门开始推迟供应商的进货,哪怕紧急到影响到生产也不收货;等到盘点完成以后,再让供应商把货送进来。

这种做法的目的,就是让库存数字变得好看。在这样的企业里,库存金额呈现一个有趣的曲线,在大部分时间居高不下,但是到了月底就会有一个大幅下降,接着过几天又反弹上去,如此反复。如下图。表面上看,控制库存仅仅是对企业的存货有影响,但实际上它伤害到许多目标。对于生产运营部门来说,最容易降低的库存是消耗快的物料;而最难降低的是那些消耗慢的物料库存。

所以当采购用控制送货时间的办法控制库存时,就会让消耗快的物料出现短缺,影响到生产订单的交付,最终影响到销售和利润。

而在控制库存上,企业的做法可能是反复摇摆的。在头几个月,运营部门为了控制库存,努力降低采购量;而过了几个月后,发现订单拖欠太多,赶紧加大采购量,提高库存目标水位。压低库存金额,伤害到了企业的销售目标和利润;放开库存控制,又占用了企业的资金,增加了成本。

上面这两个例子都表明,各个部门独立完成目标的做法会伤害到其他部门的目标。也就是说,实际上系统内部的各个元素之间是相互影响的。

分而治之不止对其他部门的目标造成伤害,最大的问题还是很难帮助企业实现野心勃勃的目标。如果这种情况下还能轻松实现企业的整体目标,可能是你的目标设定得太保守了。

“为了避免复杂性,管理者需要制定面向整体的解决方案。我们必须把整个组织凝聚为只服从一个目标的整体。这是组织如何实现其目标的一种更深层的理解。”——Yishai Ashlag

为部门设置独立的目标,会导致人们做出错误的决策,做出伤害企业整体目标——盈利的行为。

企业分解目标并设置部门独立目标的初衷是好的。但问题在于,这种做法背后的假设是认为各个部门之间相互独立,并认为每个部门的行为就会决定各自的指标,不会影响到其他人的指标。

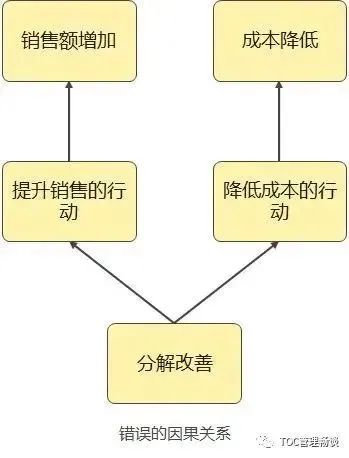

如果提升利润,公司就定下分别提升销售额和降低成本的目标。这种想法提升销售的行动只会提升销售,降低成本的行动只会影响成本,但这种想法大多时候是错误的。

而各个部门单独的衡量指标也反映了企业希望这些部门采取的行动是什么。比如,销售额的考核指标要求销售部门所采取的行动是提升销售额,而成本考核指标是意图让生产部门降低成本。

这种看法类似于加减法的公式,比如:利润=销售额 - 成本。

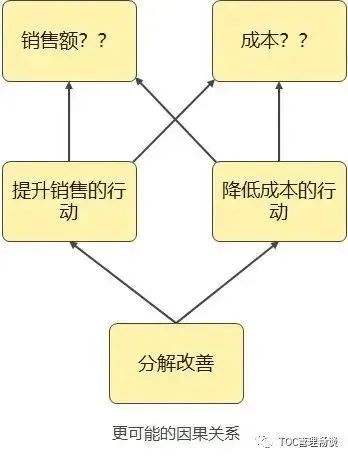

如果我们在事后进行利润的计算,这个公式一定程度上可以用。但你不能据此得出销售额只和销售部有关的结论,也不能得出每个部门的成本只和自己有关的结论。

销售能销售多少东西出去,取决于销售员的努力,但也取决于你的产品是否满足客户需求,你的生产能否准时足数交货等等;每个部门的行动会影响自己部门的成本,但是也会影响其他部门的成本,比如采购为降低成本买了质量更低的材料,会导致生产车间报废的增加,生产成本上升。

这样一来,本来我们想要进行改善,最后销售额和成本会变成什么样子呢?

如果隐含的公式错了,那么解决问题的思路也就错了。因此,任何尝试将系统独立拆分来解决问题的做法都是错的。

而当我们设置了各个部门的独立目标以后,每个管理者在做决策的时候,他的行动都是为了完成这些目标,而不是直接与企业的整体目标关联起来。

而且管理者常常会面临决策冲突——是采取A行动完成我的目标呢?还是采取B行动完成别的部门的目标呢?比如生产车间主管要决定是加大批量提升生产效率还是缩小批量满足销售交期;采购常常要决定是降低采购成本还是满足生产投产……这些都是由于目标不一致带来的问题。

我并不是说分而治之一开始就是错的,这种做法是有其历史原因的。在最开始的时候,企业没有很好地将部门与企业赚钱目标直接联系到一起的方法。

几十年前企业大多没有电脑,也没有互联网,无法及时提供支持各部门决策的数据。比如生产要获得原材料库存数量,并不像现在一按鼠标就可以从电脑查到;而采购计算一次物料需求需要许多人在一起花很长时间才能手工算出来……在这种情况下,企业无法让每个部门看到自己的活动对企业赚钱的直接贡献。因此,企业为每个部门分别设定目标并让各部门努力实现目标,这种分而治之的方法在当时是最好的方法。

但现在不同了。企业用上了电脑和ERP系统,让各部门可以在几秒钟内调出大量的数据。尽管用上了新技术,企业却仍然沿用过去分而治之的做法,使得管理者无法做出对企业整体盈利有利的决策。

既然按部门设置独立目标导致错误决策,我们就需要做出改变。我们需要有方法将各个部门有机地结合起来,让管理者根据一些信息实时地进行决策,采取对企业赚钱最有力的行动。

但这些决策所需的信息仅仅是和企业赚多少钱挂钩吗?花三年时间赚1000万和花1年时间赚1000万明显是不一样的。当我们说赚钱的时候,我们说的不是钱的数值,而是钱和时间的比值,也就是赚钱的速度。

企业提升销售额也好,控制成本也好,最终的目的,就是为了提升投资回报率(ROI)。也就是说,企业试图让自己投入的钱尽可能快地变回更多的钱。这也就意味着,我们需要缩短从钱投入到转变为销售的时间,也就是要有更好的流动性。

企业里每个部门,每个人所做的决策,所要采取的行动,都是与提升流动性有关。

举生产型企业为例,它要做的是确保从接到订单的那一刻起,如何最快地把这个订单转化为收入。采购要做的是让物料准时到达,生产要做的是让物料在车间快速流动并变成成品,销售要尽快把成品交付给客户,收回货款……难怪高德拉特博士在流动的四个概念里第一个概念是:改善流动是运营的首要目标。

但在部门各自为战的企业里往往流动是不好的。比如原材料,常常是有的物料堆积很多但用不上,有的物料急着用仓库却没有;生产车间里到处都堆满了在制品;销售天天追着生产要产品,但是却无法把一些已经做好的产品发给客户……这些都是由于追求独立的目标造成的。

根据环境不同,建立流动性系统有着不同的方法,比如福特流水线、丰田汽车的丰田生产方式(也有称作精益生产),以及TOC制约理论。

请注意,选择管理方法一定要检查关于企业自身的假设是否适合。比如丰田生产方式需要产品和过程保持稳定、市场需求稳定以及订单对资源产生的负荷相对稳定。

如果企业所处的环境不确定性高,那么就要考虑使用TOC制约理论了。下面我简单介绍下制约理论的流动性系统。

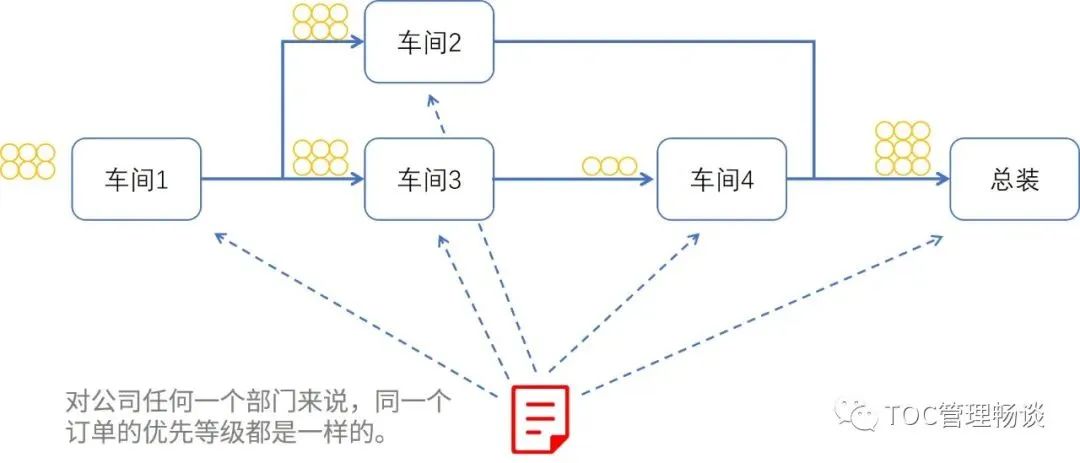

企业应构建一个流动的机制,建立一个单一优先级系统,让所有部门在这个流动中都有相应角色。根据紧急程度,不同的订单在系统中呈现红、黄、绿三种颜色,代表了紧急的三个程度。

每个部门看到同样订单都是一个颜色,而这个颜色直接与准时交付关联,也就是和公司赚钱相关。

一旦优先顺序一致了,所有部门就可以按照订单颜色反映的紧急程度采取行动。采购知道哪些没到的物料是最紧急的,如果不到货将会阻止企业赚更多钱;生产知道需要加紧生产哪个订单才不会导致延误;销售知道必须下达真正交期的订单给生产才能体现正确的颜色,并且会按照颜色与客户沟通付款及发货……

虽然我们举的是生产的例子,但是这种构建关注流动性的系统的方法,是适用许多环境的,比如分销,比如项目管理等。大量TOC的实践经验也证明了这一点。

当然有些人可能提出异议说,我们企业有优先级系统的。是的,企业都是有优先级系统的,但是大多数时候企业内部不止一个优先级系统。由于独立目标的存在,各部门有各自的优先级,在这种情况下,企业内部的流动往往是非常差的。

按照高德拉特博士的说法,有的企业的优先级系统是这样的:紧急,非常紧急,马上去做!——你需要的是构建一个以流动性为目标的系统,而单一优先顺序是流动性系统的一部分。

此外,在分而治之的企业里,绝大多数的管理者面临的问题不是事情太少,而是事情太多。在这种情况下,如何充分利用有限的注意力,知道自己不做什么,做什么,是非常重要的。但只要是企业分而治之,管理者就很难看清什么才是真正重要的事情,于是陷入忙碌的状态。这个时候,就需要通过TOC的机制,建立一个基于流动的系统了。

综上,通行的将企业分而治之的做法,并不利于实现企业盈利的目标。我们需要做的,是将企业视作一个整体,构建一个基于流动性的系统,这样才能让每个部门、每个人知道自己如何行动才能对企业盈利最有利,并最终实现企业盈利最大化的目标。

该文章在 2023/6/13 9:08:20 编辑过

400 186 1886

400 186 1886